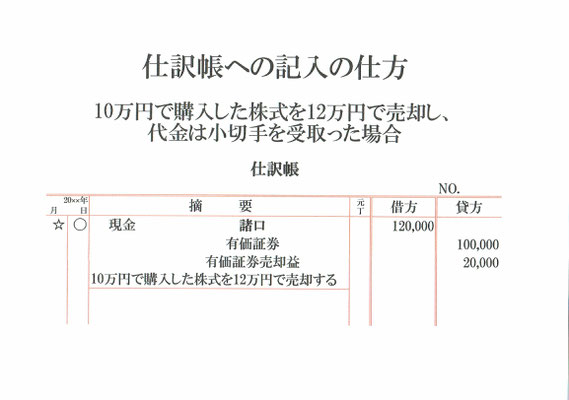

10万円で購入した株式を12万円で売却し、代金は小切手を受取った取引仕訳の元帳(総勘定元帳)への転記の仕方です。

元帳は勘定毎に設けます。今回の仕訳には「現金」、「有価証券」、「有価証券売却益」3つの勘定が出てくるので、元帳も3つ出来る事になります。

まず、仕訳の左側(借方)は現金120,000となっているので、資産勘定の現金が12万円増えたのが分かります。

資産の現金が12万円増えたので、元帳(現金)の左側(借方)に120,000と記入。

摘要は仕訳の相手勘定「有価証券」と「有価証券売却益」を一括りにした「諸口」を記入します。

次に、仕訳の右側(貸方)に有価証券100,000とあるので、資産勘定の有価証券が10万円減ったのが分かります。

資産の有価証券が10万円減ったので、元帳(有価証券)の左側(貸方)に100,000と記入。

摘要は仕訳の相手勘定「現金」を記入します。

最後に、仕訳の右側(貸方)に有価証券売却益20,000とあるので、収益勘定の有価証券売却益が2万円発生したのが分かります。

収益の有価証券売却益が2万円発生したので、元帳(有価証券売却益)の右側(貸方)に20,000と記入。

摘要は仕訳の相手勘定「現金」を記入します。

以上で株式を購入金額より高く売却した時の取引仕訳の元帳への転記が出来ました。

関連記事 株式を売って売却益になった場合の仕訳