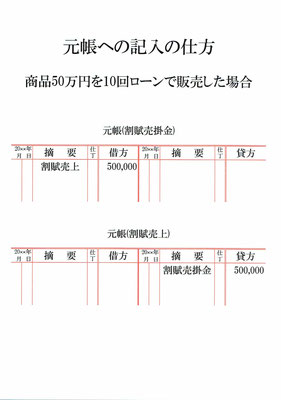

商品50万円を10回ローンで販売した仕訳の元帳(総勘定元帳)への転記です。

元帳は勘定科目ごとに設けます。今回の仕訳例には割賦売掛金、割賦売上の2つの勘定があるので元帳も2つできます。

割賦売掛金は資産の勘定、割賦売上は収益の勘定です。

まず、仕訳帳の左側(借方)に割賦売掛金500,000とあるので、資産である割賦売掛金が50万円増えたことが分かります。

資産の割賦売掛金が50万円増えたので、元帳(割賦売掛金)の左側(借方)に500,000と記入。

摘要には仕訳の相手勘定である割賦売上を記入します。

次に、仕訳帳の右側(貸方)に割賦売上500,000とあるので、収益である割賦売上が50万円発生したのが分かります。

収益の割賦売上が50万円発生したので、元帳(割賦売上)の右側(貸方)に500,000と記入。

摘要には仕訳の相手勘定である割賦売掛金を記入します。

各元帳の年月日には取引日を、仕丁には仕訳帳のページ数を記入しておきます。

これで割賦販売をした時の仕訳の元帳への転記ができました。

関連記事 割賦販売をした場合の仕訳