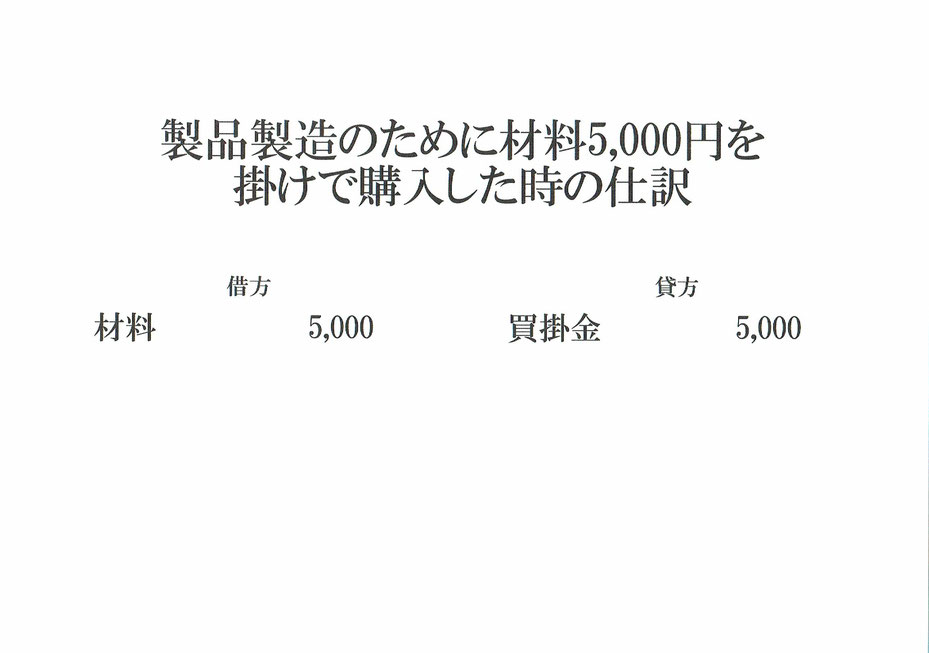

製品を製造するために掛けで材料を5,000円仕入た時の仕訳です。

製品製造のために仕入た材料は、材料という資産の勘定で記録します。

まず、材料を5,000円仕入たので、資産である材料が5,000円増えたことになります。

資産の材料が5,000円増えたので、仕訳の借方(左側)は材料5,000となります。

次に、材料は掛けで仕入たので、負債である買掛金が5,000円増えたことになります。

負債の買掛金が5,000円増えたので、仕訳の貸方(右側)は買掛金5,000となります。

これで、材料5,000=買掛金5,000と仕訳の貸借(左右)の金額が5,000で同じになり、製品製造のために材料を掛けで仕入た時の仕訳ができました。

なお、材料の元帳は借方(左側)に売掛金5,000と記入し、売掛金の元帳は貸方(右側)に材料5,000と記入することになります。