建物を改良、修繕して代金は小切手で支払った仕訳の転記

建物の改良、修繕を行い代金を支払った仕訳の元帳への転記です。

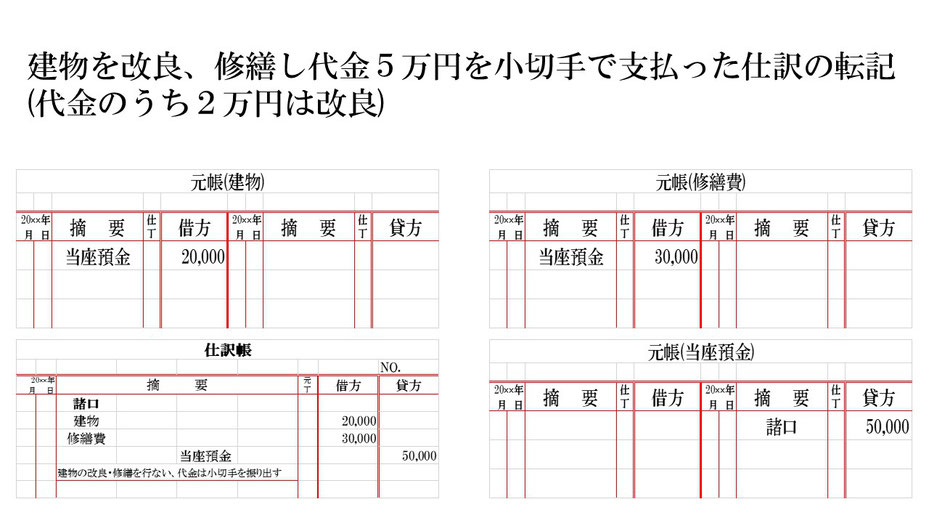

【事例】建物の改良、修繕を行い代金5万円を小切手振り出しで支払う。(代金のうち2万円は改良にあたる。)

元帳は勘定科目ごとに設けます。

今回の取引事例には勘定科目が3つ出てくるので、元帳も3つ設けます。

それでは転記です。

まず、仕訳の借方は建物20,000となっているので、資産である建物が2万円増えたことがわかります。

なので、建物元帳の借方は20,000となります。

摘要には仕訳の相手勘定である当座預金を記入します。

次に、仕訳の借方には修繕費30,000もあるので、費用である修繕費が3万円発生したことがわかります。

なので、修繕費元帳の借方は30,000となります。

摘要には仕訳の相手勘定である当座預金を記入します。

最後に、仕訳の貸方は当座預金50,000となっているので、資産である当座預金が5万円減ったことがわかります。なので、当座預金元帳の貸方は50,000となります。

適用には仕訳の相手勘定である建物と修繕費をひとまとめにした諸口を記入しておきます。

これで建物の改良、修繕行い代金を小切手振り出しで支払った仕訳の元帳への転記ができました。

関連記事 改良、修繕・仕訳帳