相続で相続人ごとの法定相続分についてです。

例:相続人が被相続人(亡くなった人)の兄弟姉妹と代襲相続人である甥または姪の2人。

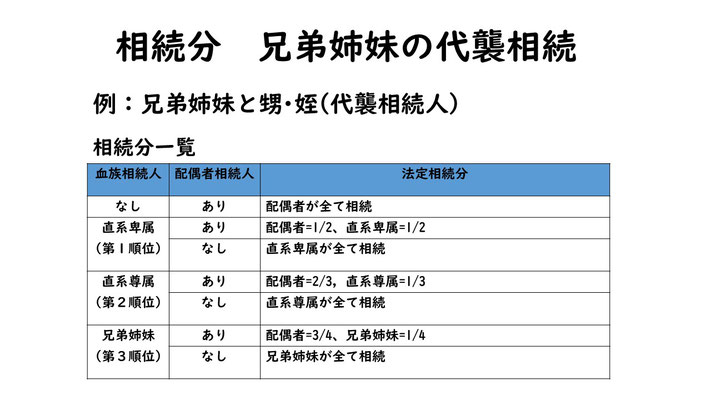

今回の例の場合、相続分一覧の血族相続人は第3順位である兄弟姉妹、配偶者相続人はなし、法定相続分の1番下兄弟姉妹が全て相続のところに該当します。

相続相関図で見ると被相続人に第1順位である子供はいなく、第2順位である父母は既に亡くなっていて、第3順位である兄弟姉妹のAがいます。同じく兄弟姉妹であるBは既に亡くなっていて、その子供であるC(被相続人の甥または姪)がいることがわかります。

相続人は兄弟姉妹であるAとBの代襲相続人であるCの2人になります。Bの配偶者は相続人にはなりません。

上記の通り今回の例の場合は兄弟姉妹が全て相続となるので、AとBの代襲相続人であるCの2人で2等分することになります。なのでAとCそれぞれの法定相続分は1/2となります。

2人の法定相続分を合計するとA1/2 +C1/2=1となります。

以上で相続人が兄弟姉妹と代襲相続人である甥または姪の場合の各相続人の法定相続分についてです。