同じ規格の製品を毎月生産する時に用いる、総合原価計算の月末仕掛品と完成品の原価計算の仕方です。

例:製品500個を作り始め、月末までに400個が完成し100個は未完成。未完成100個の進捗度は60%、直接材料費は5,000円、加工費は46,000円。

直接材料は製造開始時に全て投入し、加工費は進捗度に比例するものとする。

原価計算の計算方法は、直接材料費と加工費をそれぞれで計算し合計する。

【直接材料費の計算】

まず、月末仕掛品原価を計算する。そして当月投入額から仕掛品原価を引いて完成品原価を計算する。

直接材料費月末仕掛品原価の計算

上記の通り、直接材料は製造開始時に全て投入されているので、当月未完成である仕掛品100個の原価は、

直接材料費5,000円の500分の100なので、5,000円✖100個/500個=1,000円となります。

直接材料費完成品原価の計算

完成品の原価は当月投入額から仕掛品原価を引いて計算するので、5,000円-1,000円=4,000円となります。

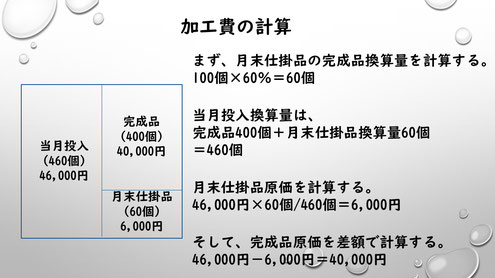

【加工費の計算】

上記の通り、加工費は進捗度に比例するので、仕掛品は完成品何個分になるかの換算量を計算します。

そして直接材料費費と同様、月末仕掛品原価を計算し完成品原価は差額により計算します。

加工費月末仕掛品の換算量の計算

月末仕掛品は100個で進捗度は60%なので、換算量は100個✖60%=60個となります。

当月投入の換算量は完成品と月末仕掛品換算量の合計で計算するので、400個+60個=460個となります。

加工費月末仕掛品原価の計算

当月投入加工費46,000円の460分の60なので、46,000円✖60円/460円=6,000円となります。

完成品原価の計算

当月投入額から月末仕掛品原価を引くので、46,000円-6,000円=40,000円となます。

【完成品原価の計算】

直接材料費完成品原価と加工費完成品原価の合計で計算するので、4,000円+40,000円=44,000円となり、製品1個あたりの原価は完成品原価÷完成品数なので、44,000円÷400個=110円となります。

【仕掛品原価の計算】

直接材料費月末仕掛品原価と加工費月末仕掛品原価の合計で計算するので、1,000円+6,000円=7,000円となります。

以上、月初仕掛品がない時の総合原価計算の仕方でした。