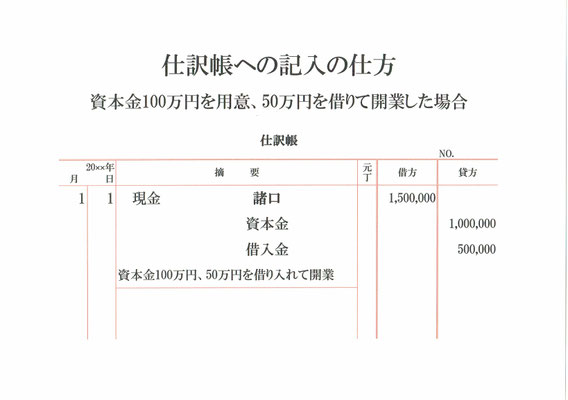

資本金を100万円用意、50万円を借りて開業した場合の取引仕訳の元帳への記入方法です。

仕訳帳の開業時仕訳には現金、資本金、借入金と3種類の勘定科目があります。元帳(総勘定元帳)は勘定科目ごとに分けて記入するので、今回の場合は3つの元帳が出来ます。

まず現金の元帳の記入方法です。

仕訳帳の左側(借方)が現金1,500,000となっているので、資産勘定である現金が150万円増えた事が分かります。

資産勘定の現金が150万円増えたので、現金の元帳の左側(借方)に1,500,000と記入。

摘要欄は仕訳の相手側である資本金と借入金を一括りにした「諸口」と記入します。

次に資本金の元帳の記入方法。

仕訳帳の右側(貸方)に資本金1,000,000とあるので、純資産(資本)勘定である資本金が100万円増えた事が分かります。

純資産(資本)勘定の資本金が100万円増えたので、資本金の元帳の右側(貸方)に1,000,000と記入。

摘要欄は仕訳の相手側のである「現金」と記入します。

最後に借入金の元帳の記入方法。

仕訳帳の右側(貸方)に借入金500,000とあるので、負債勘定である借入金が50万円増えた事が分かります。

負債勘定の借入金が50万円増えたので、借入金の元帳の右側(貸方)に500,000と記入。

摘要欄は仕訳の相手側である「現金」と記入します。

以上で現金、資本金、借入金の各元帳への記入が出来ました。

関連記事 仕訳帳への記入の仕方(開業)