掛けで販売した分の売掛金が1万円回収出来なくなった場合の処理の仕方です。

債権が回収出来なくなった時は「貸倒損失」などの勘定科目を用います。そして貸倒損失などは費用勘定になります。

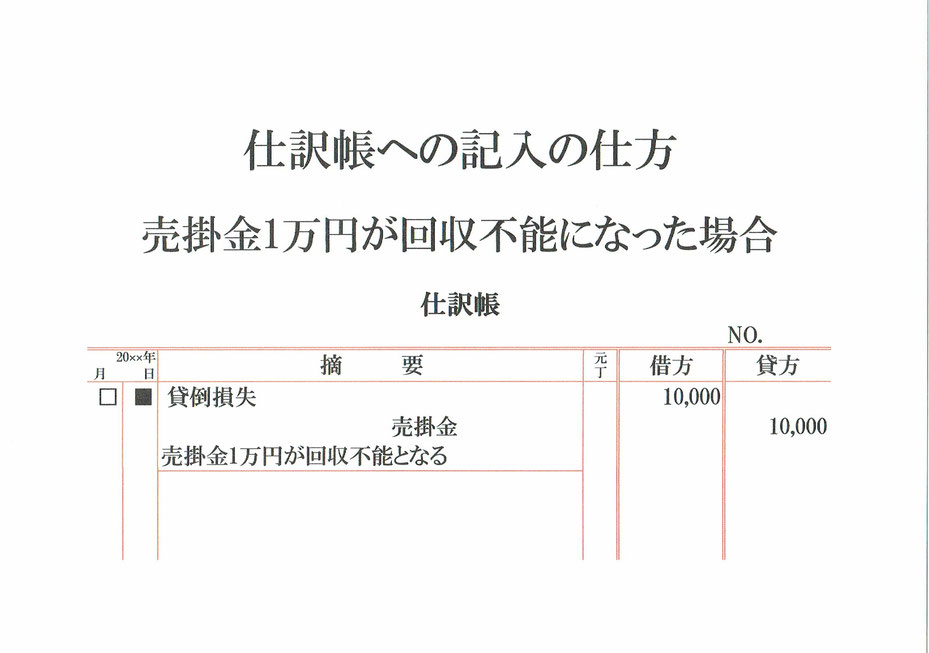

それでは仕訳です。

債権1万円分が回収不能になったので、1万円損失が発生した事になります。この損失は貸倒損失として処理します。

費用の貸倒損失が1万円発生した訳ですから、仕訳帳の左側(借方)に貸倒損失10,000と記入。

次に、回収不能となった債権は売掛金ですから、その分売掛金が減る事になります。

この事例の場合は1万円回収不能になっていますから、売掛金が1万円減ります。

資産である売掛金が1万円減ったので、仕訳帳の右側(貸方)に売掛金10,000と記入。

以上、「貸倒損失10,000」=「売掛金10,000」 となり仕訳の左右(貸借)が同じになります。

仕訳の下に「売掛金1万円が回収不能となる」などと取引の内容を記載しておきます。

これで売掛金が回収不能になった場合の取引仕訳が出来ました。