有価証券の評価額を1万円上げた場合の仕訳方法です。

有価証券の価格は時とともに流動するので、帳簿に記録してある価格と一致しなくなります。今回は有価証券の評価額を上げた時の仕訳処理の仕方です。

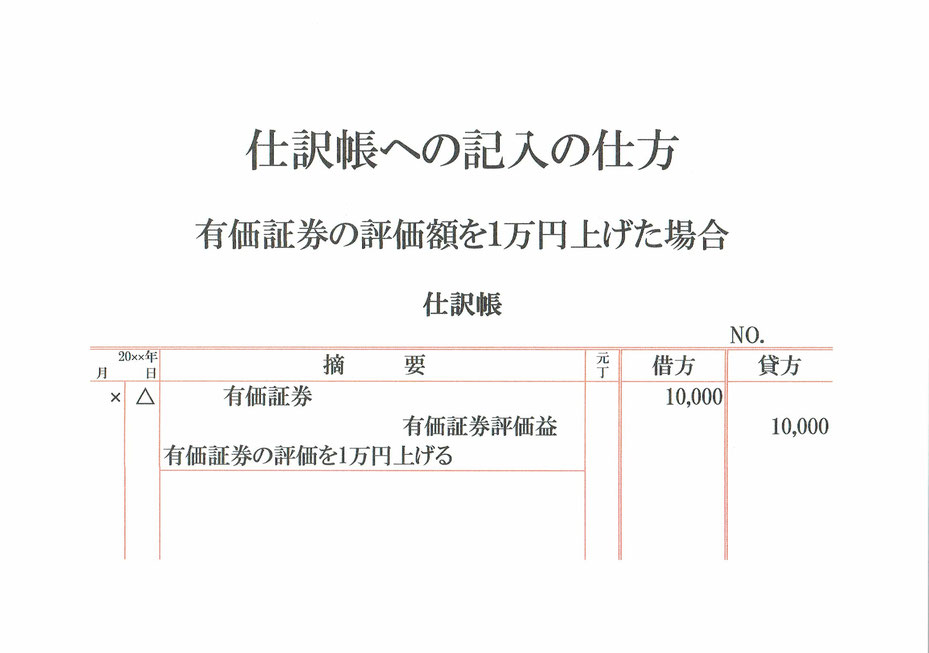

上がった分の評価額は「有価証券評価益」勘定を用いて仕訳します。有価証券評価益勘定は収益の勘定です。

それでは仕訳です。

有価証券の評価額を上げるとその分有価証券が増えた事になります。今回の場合は1万円増えました。

資産勘定の有価証券が1万円増えたので、仕訳の左側(借方)に有価証券10,000と記入。

次に、有価証券の時価が上がるという事は上がった分だけ収益(有価証券評価益)があった事になります。

収益勘定の有価証券評価益が1万円発生したので、仕訳の右側(貸方)に有価証券評価益10,000と記入。

仕訳の勘定科目の下に「有価証券の評価を1万円上げる」などと取引の内容を記載しておきます。

以上で、有価証券の評価を上げた時の仕訳が出来ました。

関連記事 有価証券評価益になった仕訳の元帳への転記