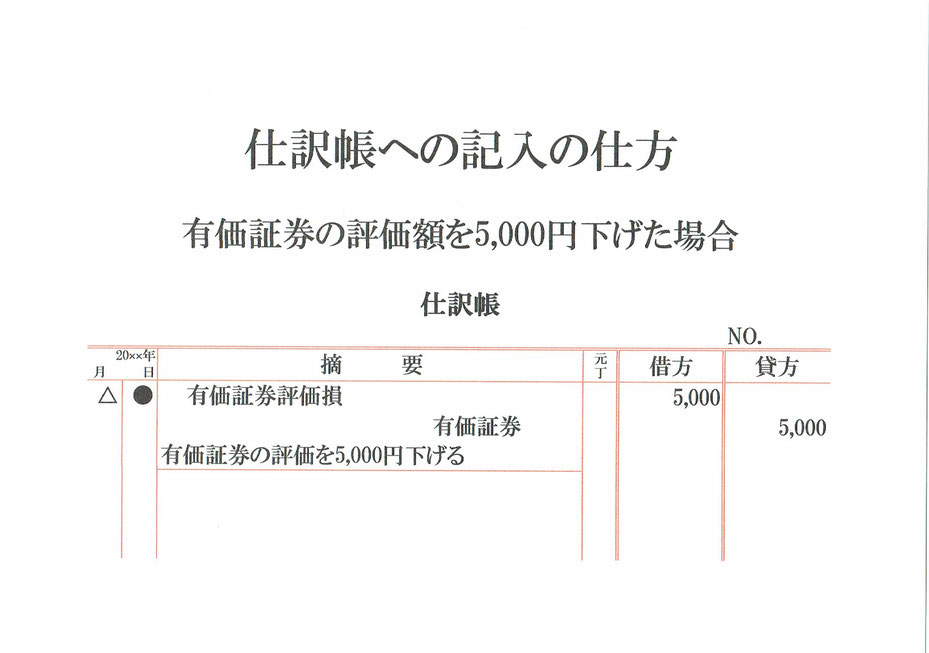

有価証券の評価額を5,000円下げた場合の仕訳の仕方です。

有価証券の価格は時間とともに変動するので、帳簿に記録してある価格と変わってしまいます。そのため時価に合わせる処理が必要になります。

今回は有価証券の評価額を下げた場合の仕訳です。評価額が下がった分は「有価証券評価損」という費用の勘定を用いて仕訳処理をします。

まず、有価証券の評価額を5,000円下げたので、それだけ費用(有価証券評価損)が発生した事になります。

費用勘定である有価証券評価損が5,000円発生したので、仕訳帳の左側(借方)に有価証券評価損5,000と記入。

そして、有価証券の評価額を下げたという事は、それだけ有価証券が減った事になります。今回の例では5,000円。

資産勘定である有価証券が5,000円減ったので、仕訳帳の右側(貸方)に有価証券5,000と記入。

仕訳の下に「有価証券の評価を5,000円下げる」などと取引の内容を記載します。

これで有価証券の評価額を5,000円下げた時の仕訳が出来ました。

関連記事 有価証券評価損になった仕訳の元帳への転記