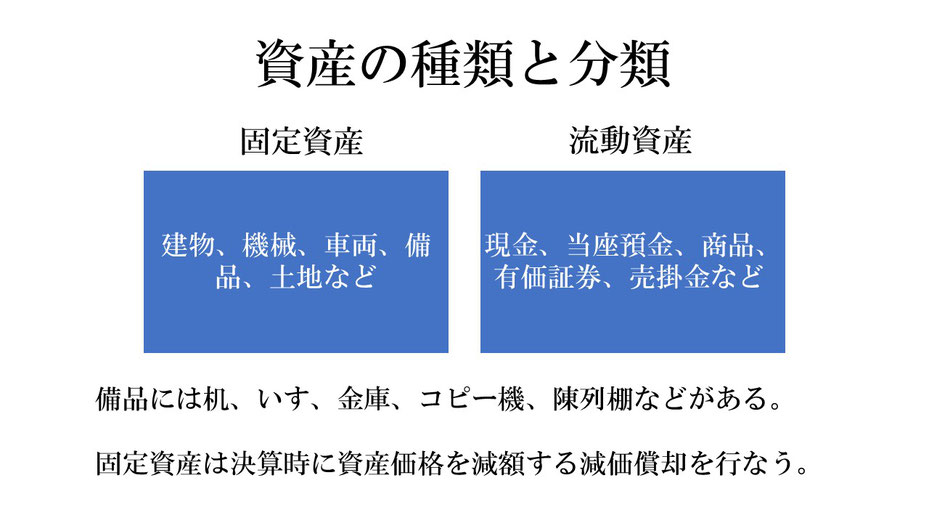

資産には多くの種類がありますが、大きく固定資産と流動資産に分けられます。

固定資産は設備資産ともいい、営業活動を行うために長期間使用する目的で所有するもので、建物、機械、車両、備品、土地などがあります。

机、いす、金庫、コピー機、陳列棚などは備品として扱います。

また、固定資産は決算時に原価償却をして、資産価格を減額します。

固定資産とは逆に短期間で他の資産に変わるものは流動資産といい、現金、当座預金、商品、有価証券、売掛金などがあります。

固定資産も流動資産も各勘定の資産が増えた時は左側(借方)に、減った時には右側(貸方)にその金額と共に仕訳記録します。