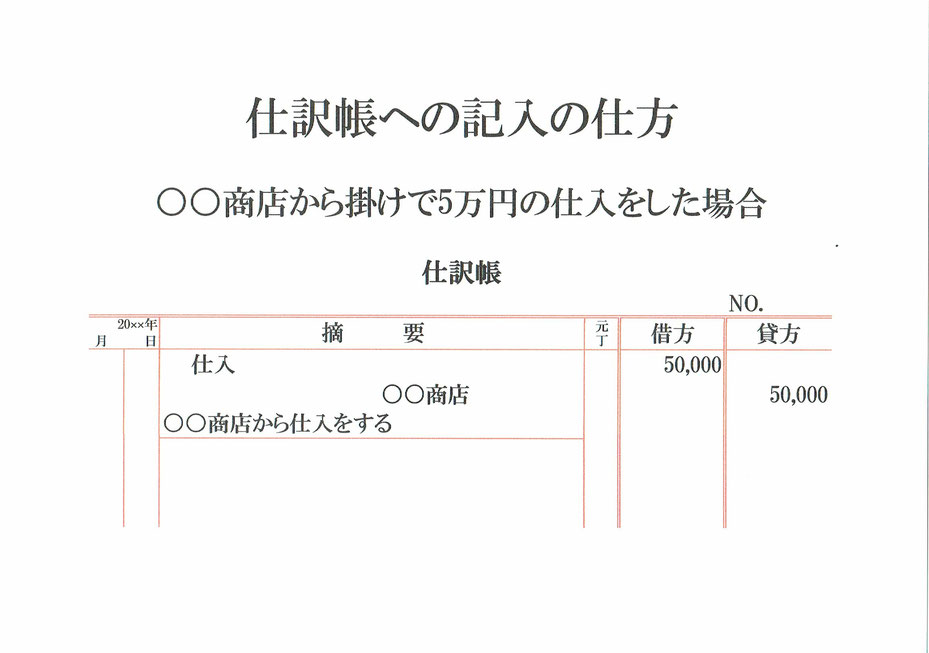

○○商店から掛けで5万円の仕入をした場合の人名勘定を用いた仕訳の仕方です。

仕入は○○商店からしているので、「○○商店」をそのまま勘定科目にします。「○○商店」という勘定は「買掛金」に代わるものです。

まず、5万円の仕入をしたので、費用である仕入が5万円発生した事になります。

費用の仕入が5万円発生したので、仕訳の左側(借方)に仕入50,000と記入。

そして、5万円の仕入は○○商店から掛けでしたので、○○商店という負債が5万円増えた事になります。

負債の○○商店が5万円増えたので、仕訳の右側(貸方)に○○商店50,000と記入。

仕訳帳の年月日には取引日を、元丁には勘定科目ごとに付けた任意の番号を、仕訳勘定の下には「○○商店から仕入をする」などと取引内容を記載しておきます。

これで、掛けで仕入をした時の人名勘定を用いた仕訳が出来ました。