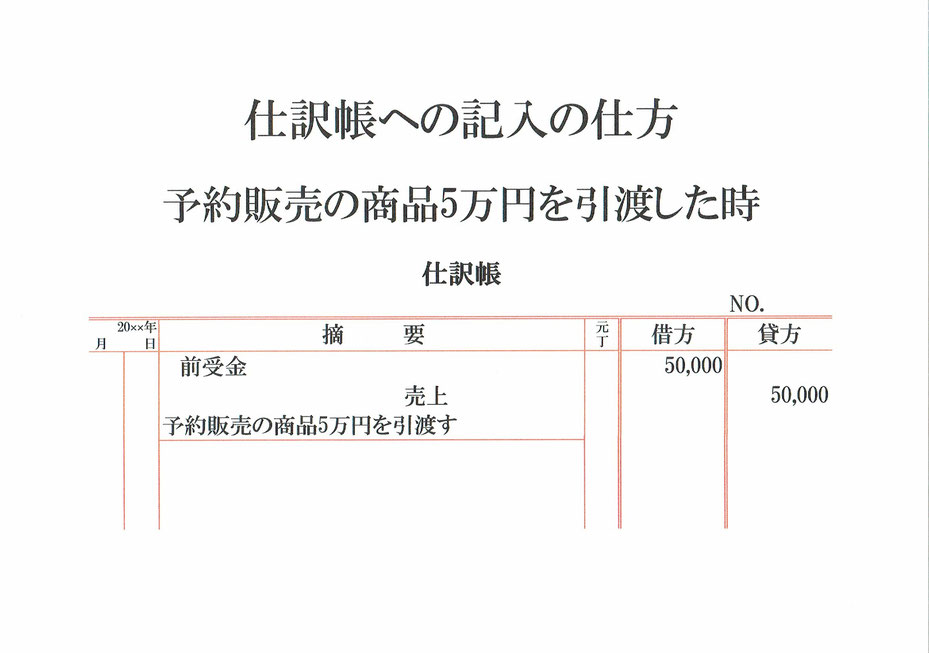

予約販売の商品5万円を引き渡した時の仕訳です。

予約販売は販売基準で売上計上するので、代金を受け取った時には前受金勘定で仕訳記録しています。今回、商品を引き渡し売上計上するので、前受金から売上に振り替える仕訳となります。

まず、予約販売の商品5万円を引き渡したので、負債である前受金を5万円減らします。

負債の前受金を5万円減らすので、仕訳の左側(借方)に前受金50,000と記入します。

次に、予約販売の商品を引き渡したので、収益である売上が発生したことになります。金額は5万円。

収益の売上が5万円発生したので、仕訳の右側(貸方)に売上50,000と記入します。

仕訳勘定の下には「予約販売の商品5万円を引き渡す」などと取引の内容を、仕訳帳の年月日には取引日を、元丁には勘定科目ごとにつけた任意の番号を記載しておきます。

以上で、予約販売の商品を引き渡した時の仕訳ができました。