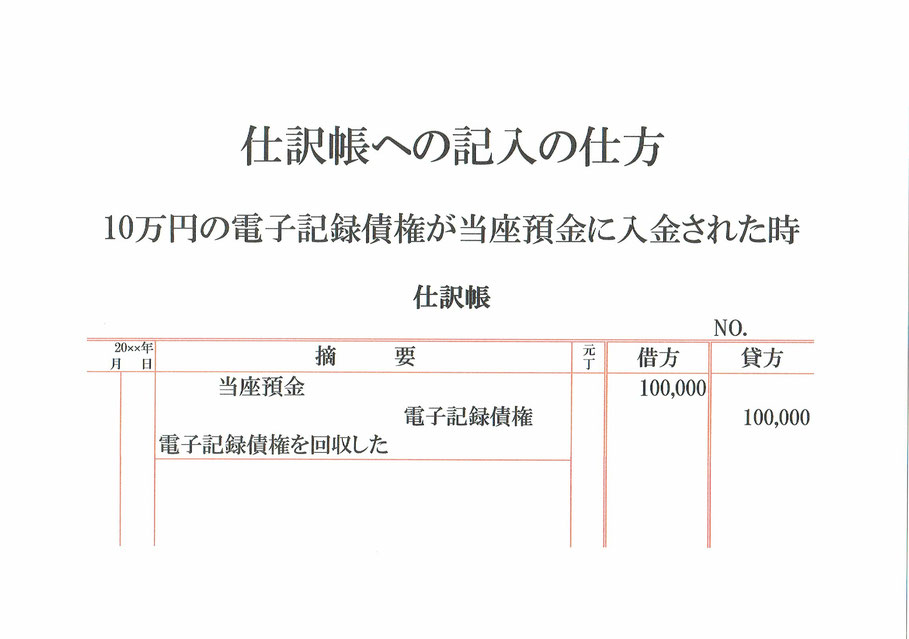

10万円の電子記録債権が当座預金に入金された時の仕訳です。

電子記録債権残高は借方(左側)に記録されています。当座預金勘定、電子記録債権勘定共に資産の勘定です。

まず、当座預金に10万円が入金されたので、資産である当座預金が10万円増えました。

資産の当座預金が10万円増えたので、仕訳の借方(左側)は当座預金100,000となります。

次に、電子記録債権10万円を回収したので、資産である電子記録債権が10万円減ったことになります。

資産の電子記録債権が10万円減ったので、仕訳の貸方(右側)は電子記録債権100,000となります。

これで、仕訳の貸借(左右)が当座預金100,000=電子記録債権100,000で同じ金額になります。

仕訳帳の年月日欄には取引日を、元丁欄には勘定科目ごとにつけた任意の番号を、仕訳勘定の下には「電子記録債権を回収した」などと取引の内容を記入しておきます。

以上で、電子記録債権が当座預金に入金された時の仕訳ができました。

関連記事 電子記録債権を回収した仕訳の転記