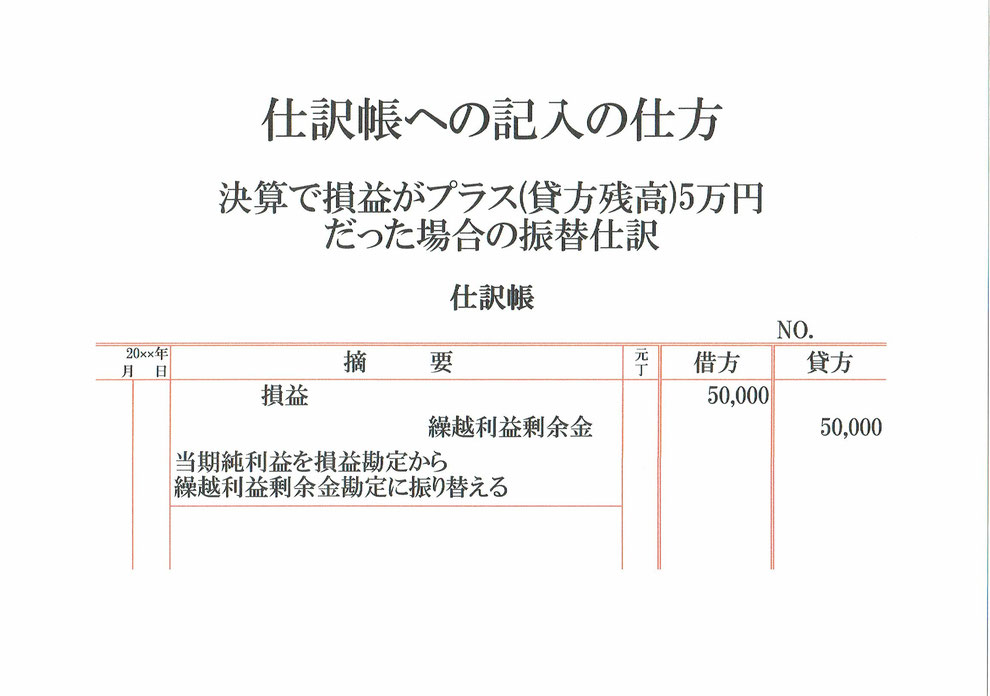

決算で損益がプラス5万円になった場合の繰越利益剰余金勘定への振替仕訳です。

損益がプラスの場合は損益勘定が貸方(右側)残高になっているので、それを繰越利益剰余金勘定に振り替えるために借方(左側)に損益勘定、貸方(右側)に繰越利益剰余金勘定という仕訳になります。繰越利益剰余金勘定は資本の勘定です。

まず、損益がプラス5万円ということは損益勘定は貸方(右側)残高5万円となっているので、貸借(左右)を同じにするために仕訳の借方(左側)は損益50,000となります。

そして、仕訳の貸方(右側)は損益勘定から繰越利益剰余金勘定に振り替えるので、繰越利益剰余金50,000となります。

仕訳勘定の下には「当期純利益を損益勘定から繰越利益剰余金勘定に振り替える」などと仕訳の内容を、年月日欄には決算日を、元丁蘭には勘定科目ごとにつけた任意の番号を記入しておきます。

これで、決算で損益がプラスになった場合の損益勘定から繰越利益剰余金勘定への振替仕訳ができました。

関連記事 決算時、損益プラスだった振替仕訳の転記