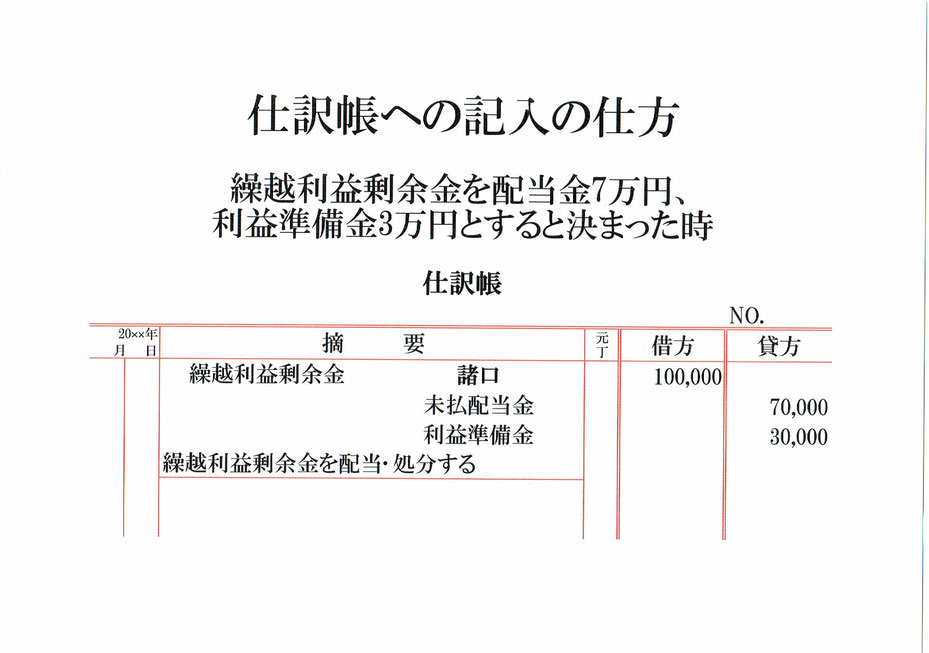

繰越利益剰余金10万円の配当・処分を配当金7万円、利益準備金3万円とすると決まった時の仕訳です。

配当金の分は未払配当金という負債の勘定、利益準備金の分は利益準備金という資本(純資産)の勘定て仕訳記録します。繰越利益剰余金は資本の勘定です。

まず、資本(純資産)である繰越利益剰余金勘定を未払配当金勘定と利益準備金勘定に振り替えるために、仕訳の借方(左側)は繰越利益剰余金100,000となります。

次に、配当金は7万円と決まったがまだ支払っていないので、負債である未払配当金が7万円増えたことになります。

負債の未払配当金が7万円増えたので、仕訳の貸方(右側)は未払配当金70,000となります。

そして、利益準備金は3万円と決まったので、資本(純資産)である利益準備金が3万円増えたことになります。

資本(純資産)の利益準備金が3万円増えたので、仕訳の貸方(右側)は利益準備金30,000となります。

仕訳の貸方(右側)は未払配当金と利益準備金の2つの勘定科目があるので、諸口としておきます。

これで、仕訳の貸借(左右)は繰越利益剰余金100,000=未払配当金70,000+利益準備金30,000で同じ金額になります。

仕訳勘定の下には「繰越利益剰余金を配当・・処分する」などと仕訳の内容を、年月日欄には配当・処分を決めた日を、元丁欄には勘定科目ごとにつけた任意の番号を記入しておきます。

以上で、繰越利益剰余金の配当・処分が決まった時の仕訳ができました。