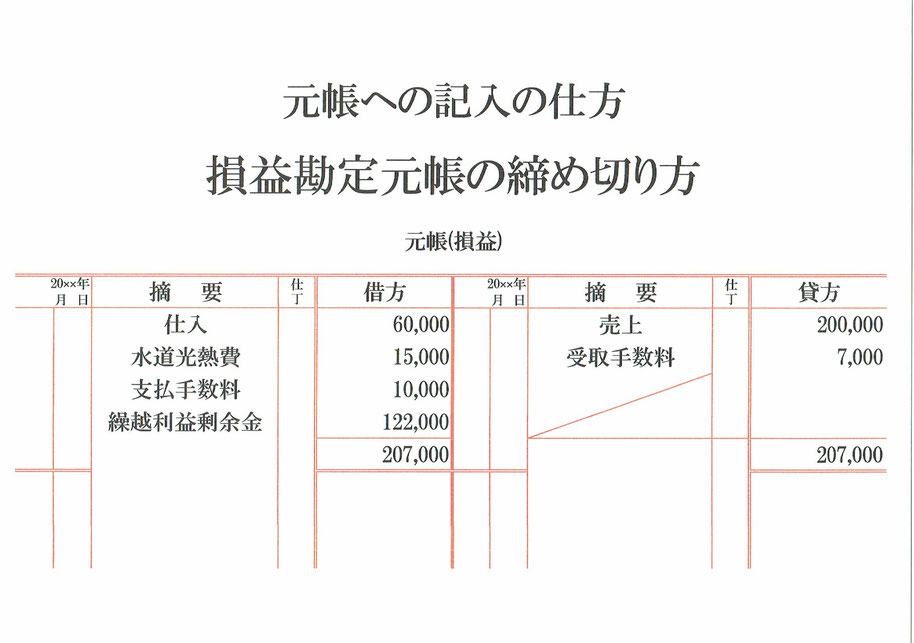

損益勘定の元帳の締め切りの仕方です。

ある一定期間の収益が売上20万円、受取手数料7,000円で、費用が仕入6万円、水道光熱費1万5,000円、支払手数料1万円だった場合。その期間の利益は収益(20万+7,000)ー費用(6万+1万5,000+1万)で12万2,000となります。

損益元帳の借方(左側)は仕入60,000、水道光熱費15,000、支払手数料10,000、繰越利益剰余金122,000となり、貸方(右側)は売上200,000、受取手数料7,000となります。

借方(左側)の合計は207,000、貸方(右側)の合計は207,000となり、貸借(左右)の合計が同じになりました。合計金額の下に二重線を引き帳簿を締め切ります。

元帳の左右(貸借)の金額は必ず同じになります。

以上で、損益勘定の元帳の締め切りができました。