負債勘定元帳の締め切りの仕方です。買掛金を例にあげてみます。

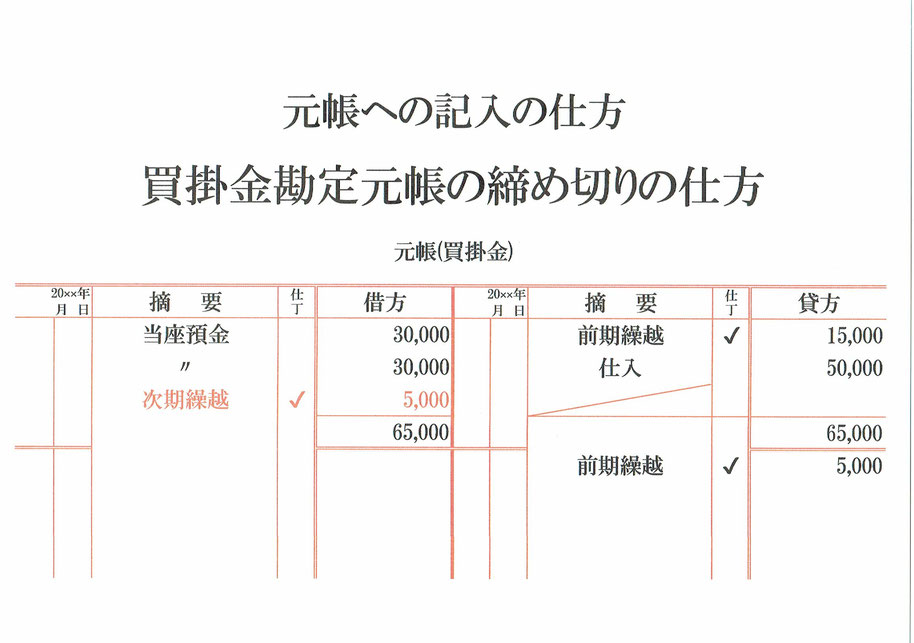

ある一定期間の買掛金に関する取引が、前期からの繰越が1万5,000円、仕入が5万円、当座預金からの支払いが3万円2回だった場合。その期間の買掛金残高は5,000円になります。

買掛金元帳への記入は借方(左側)に当座預金30,000、同じく当座預金30,000、次期繰越5,000となり、合計は65,000。貸方(右側)は前期繰越15,000、仕入50,000となり合計は65,000。

元帳の貸借(左右)の金額が同じになったので、合計金額の下に二重線を引き帳簿を締め切ります。そして残高である次期繰越5,000を前期繰越とし買掛金元帳の貸方(右側)に記入します。

以上で、買掛金元帳の締め切りができました。

他の負債勘定も同様に前期繰越と負債の増加は貸方(右側)に、負債の減少と次期繰越は借方(左側)に記入して、合計金額の下に二重線を引き 帳簿を締め切ります。