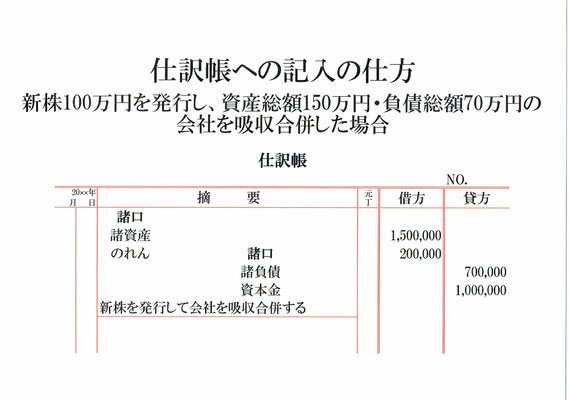

新株100万円を発行し資産総額150万円・負債総額70万円の会社を吸収合併した仕訳の元帳(総勘定元帳)への転記です。

元帳は勘定科目ごとに設けます。仕訳には勘定科目が4つあるので、4つの元帳ができます。

諸資産とのれんは資産の勘定、諸負債は負債の勘定、資本金は純資産(資本)の勘定です。

では、転記です。

まず、仕訳の借方は諸資産1,500,000となっているので、資産である諸資産が150万円増えたのがわかります。

諸資産が150万円増えたので、元帳(諸資産)の借方は1,500,000となります。

摘要には仕訳の相手勘定である諸負債と資本金をまとめた諸口を記入します。

次に、仕訳の借方はのれん200,000となっているので、資産であるのれんが20万円増えたのがわかります。

のれんが20万円増えたので、元帳(のれん)の借方は200,000となります。

摘要には仕訳の相手勘定である諸負債と資本金をまとめた諸口を記入します。

次に、仕訳の貸方は諸負債700,000となっているので、負債である諸負債が70万円増えたのがわかります。

諸負債が70万円増えたので、元帳(諸負債)の貸方は700,000となります。

摘要には仕訳の相手勘定である諸資産とのれんをまとめた諸口を記入します。

最後に、仕訳の貸方は資本金1,000,000となっているので、純資産(資本)である資本金が100万円増えたのがわかります。

資本金が100万円増えたので、元帳(資本金)の貸方は1,000,000となります。

摘要には仕訳の相手勘定である諸資産とのれんをまとめた諸口を記入します。

各元帳の年月日には仕訳帳の日にちを、仕丁には仕訳帳のページ数を記入しておきます。

以上で、新株を発行し会社を吸収合併した仕訳の元帳への転記ができました。