勘定式と報告式の損益計算書のうち、勘定式の損益計算書についてです。

勘定式の損益計算書は貸借(左右)に分けて示す書式で、借方(左側)には費用の項目を、貸方(右側)には収益の項目を記入します。

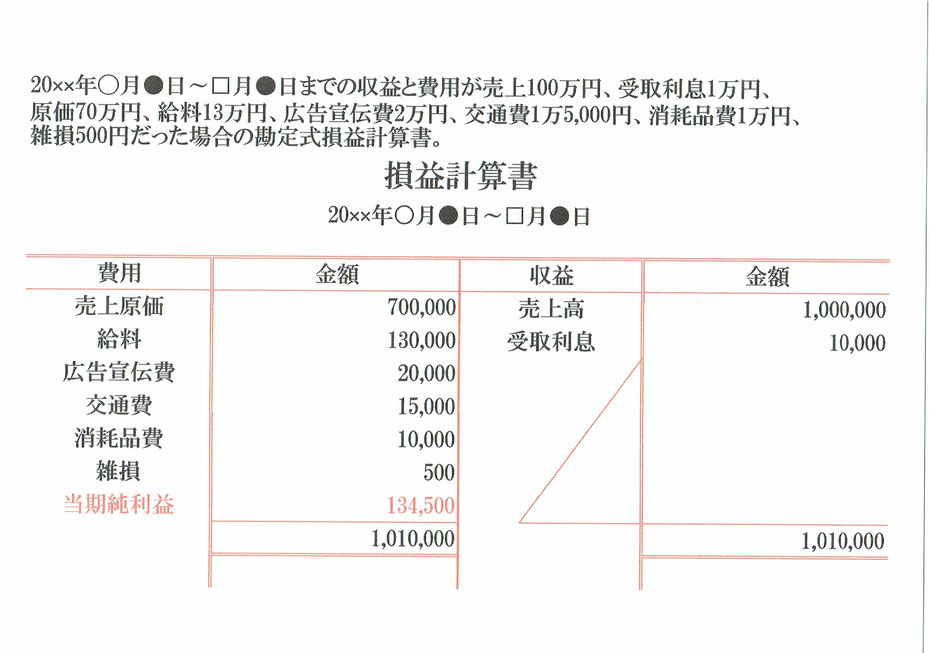

20××年〇月●日~□月●日までの収益が売上100万円、受取利息1万円。費用が原価70万円、給料13万円、広告宣伝費2万円、交通費1万5,000円、消耗品費1万円、雑損500円だった場合の勘定式損益計算書です。

まず、借方(左側)には費用の各項目を記入します。

費用の各項目は上記の通りなので、売上原価から順番に記入していきます。各項目の横にはそれぞれの金額を記入します。

次に貸方(右側)には収益の各項目を記入します。

借方同様売上高から順番に記入し、各項目の横にはそれぞれの金額を示します。

今回の具体例だと純利益が13万4,500円になるので、損益計算書の借方(左側)の費用の各項目の一番下に当期純利益134,500を記入します。

これで損益計算書の借方合計は1,010,000、貸方合計は1,010,000で貸借(左右)の金額が同じになり、勘定式の損益計算書ができました。