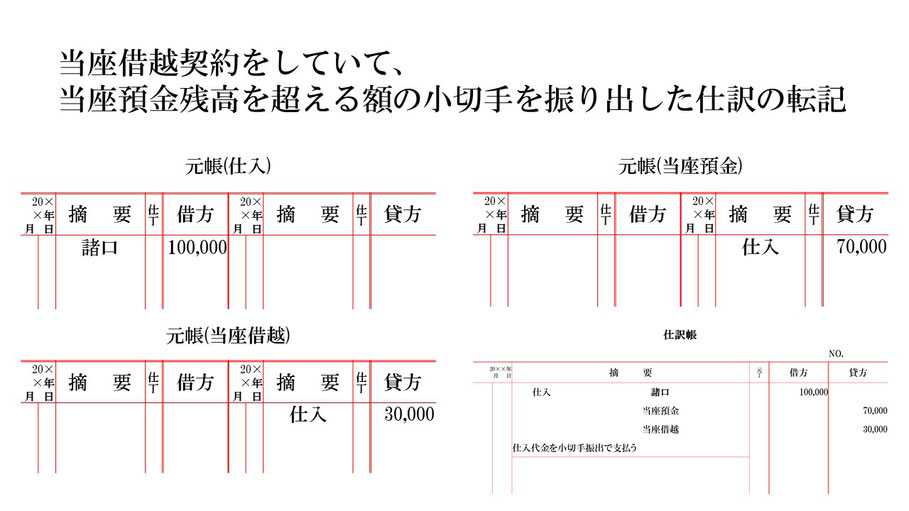

限度額10万円の当座借越契約をしていて、当座預金残高が7万円だった時に10万円の小切手を振り出した仕訳の元帳への転記です。

上記の場合の取引仕訳は図右下の仕訳帳のようになります。

元帳は勘定科目ごとに設けます。今回の仕訳には3つの勘定科目があるので、3つの元帳ができます。

まず、仕訳の借方(左側)は仕入100,000となっているので、仕入元帳の借方(左側)は100,000となります。

摘要には仕訳の相手勘定である当座預金と当座借越を一括りにした諸口を記入します。

次に、仕訳の貸方(右側)は当座預金70,000があるので、当座預金元帳の貸方(右側)は70,000となります。

摘要には仕訳の相手勘定である仕入を記入します。

最後に、仕訳の貸方(右側)は当座借越30,000もあるので、当座借越元帳の貸方(右側)は30,000となります。

摘要には仕訳の相手勘定である仕入を記入します。

以上で、当座借越契約をしていて、当座預金残高より多い額の小切手を振り出した仕訳の元帳への転記ができました。