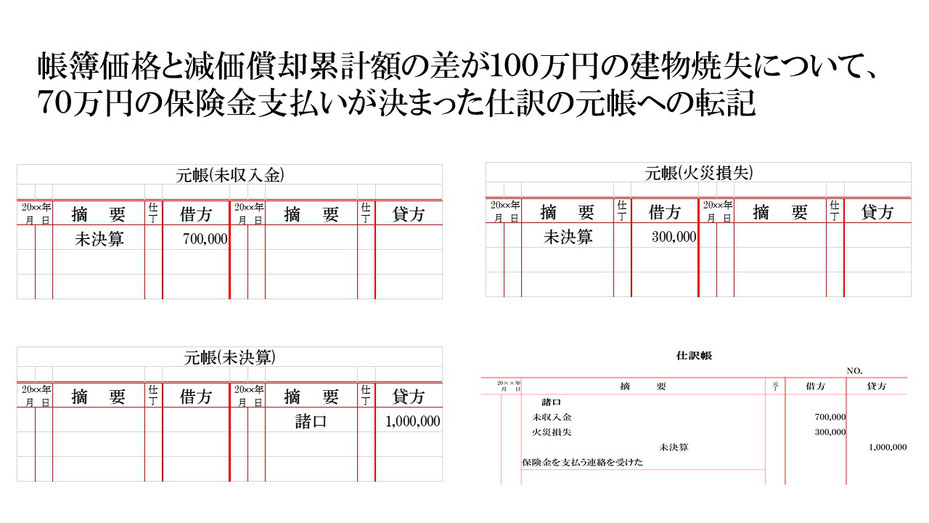

火災保険を掛けていた建物焼失について、保険金支払いが決まった仕訳の元帳への転記です。

今回の説例:帳簿価額と減価償却累計額の差額100万円、保険金支払額70万円。

上記設例の取引仕訳は、表右下のようになります。元帳は勘定科目ごとに設けます。仕訳帳見ると勘定科目が3つあるので、元帳も3つ設けます。

それでは転記です。

まず、仕訳の借方(左側)は未収入金700,000となっているので、資産である未収入金が70万円増えたのが分かります。なので未収入金元帳の借方(左側)は700,000となります。

摘要には仕訳の相手勘定である未決算を記入します。

次に、仕訳の借方(左側)は火災損失300,000もあるので、費用である火災損失が30万円発生したのが分かります。なので火災損失元帳の借方(左側)は300,000となります。

摘要には仕訳の相手勘定である未決算を記入します。

最後に、仕訳の貸方(右側)は未決算1,000,000となっているので、資産である未決算が100万円減ったのが分かります。なので未決算元帳の貸方(右側)は1,000,000となります。

摘要には仕訳の相手勘定である未収入金と火災損失をひとまとめにした諸口を記入しておきます。

以上で、帳簿価格と減価償却累計額の差額より少ない額の保険金支払いが決まった仕訳の元帳への転記ができました。