簿記のうち建設業なのではの勘定科目の紹介です。

資産、負債、収益、費用ごとに分けて紹介したいと思います。

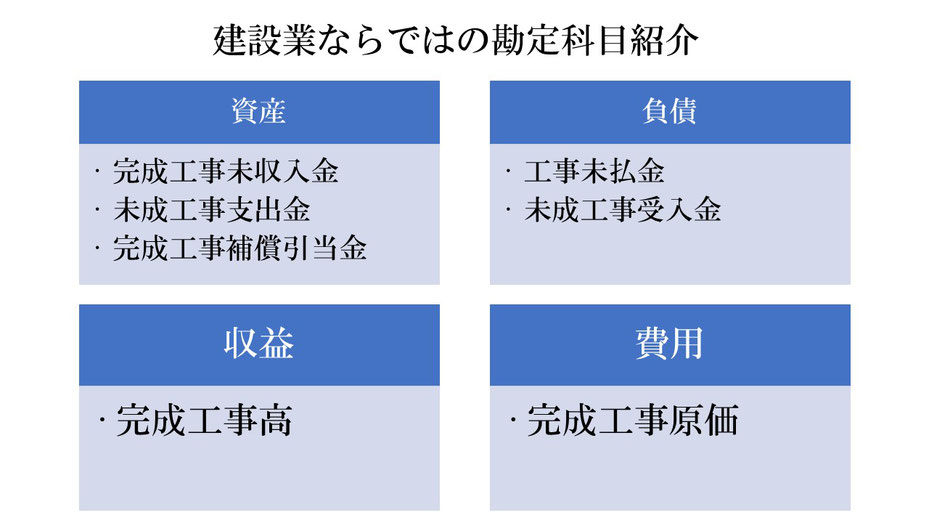

まず、資産に分類される勘定科目は、完成工事未収入金、未成工事支出金、完成工事補償引当金などがあります。

次に、負債に分類される勘定科目は、工事未払金、未成工事受入金などです。

次に、収益に分類される勘定科目は、完成工事高などがあります。

そして最後に、費用に分類される勘定科目は、完成工事原価などとなります。

資産勘定である完成工事未収入金は、工事が完成して引き渡したがまだその工事代金を回収していない時に使います。商業簿記の売掛金にあたるものです。

未成工事支出金は、まだ工事中でそれまでに支出した金額を表すもので、最終的に工事原価に振り替えるものです。前払金で処理することもあります。

完成工事補償引当金は、引当金の一種で前期以前に完成した工事の補償のために設定するものです。

次に、負債勘定である工事未払金は、材料などを仕入れてまだ代金を払っていないときなどに使います。商業簿記の買掛金にあたるものです。

未成工事受入金は、工事の内金を受け取った時などに使い、前受金のようなものです。

次に、収益勘定である完成工事高は、工事が完成した時に計上するもので、商業簿記の売上にあたるものです。

最後に、費用勘定である完成工事原価は、完成した工事にかかった費用で、商業簿記の仕入にあたるものになります。

以上、建設業経理ならではの勘定科目と各勘定科目はどういうものかという事の紹介でした。