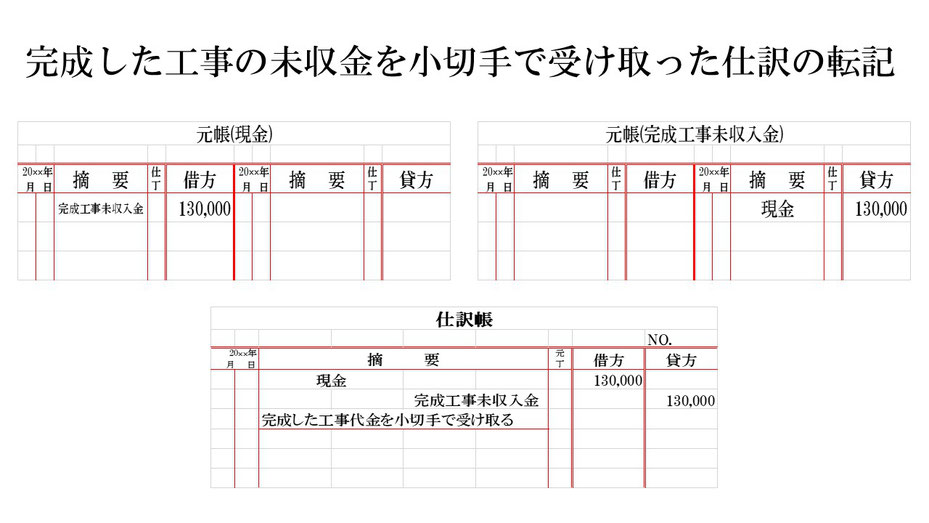

完成した建設工事の未収代金を受け取った仕訳の元帳への転記です。

【事例】完成工事の未収代金13万円を小切手で受け取る。

元帳は勘定科目ごとに設けます。

今回の事例では勘定科目が2つなので、元帳も2つ設けることになります。

では転記です。

事例の取引仕訳は図表下の仕訳帳のような内容になります。他人振出の小切手は現金勘定を用いて仕訳をします。

仕訳の借方は現金130,000となっているので、資産である現金が13万円増えたのが分かります。

なので、元帳(現金)の借方は130,000となります。

摘要には仕訳の相手勘定である完成工事未収入金を記入します。

次に仕訳の貸方は完成工事未収入金130,000となっているので、資産である完成工事未収入金が13万円減ったのが分かります。

なので、元帳(完成工事未収入金)の貸方は130,000となります。

摘要には仕訳の相手勘定である現金を記入します。

これで、完成した建設工事の未収代金を小切手で受け取った仕訳の元帳への転記ができました。