工事に係る以外のものを売却して、代金は後日受け取った時の仕訳

建設業で工事に係る以外のものを売却して、代金は後日受け取った場合の仕訳です。

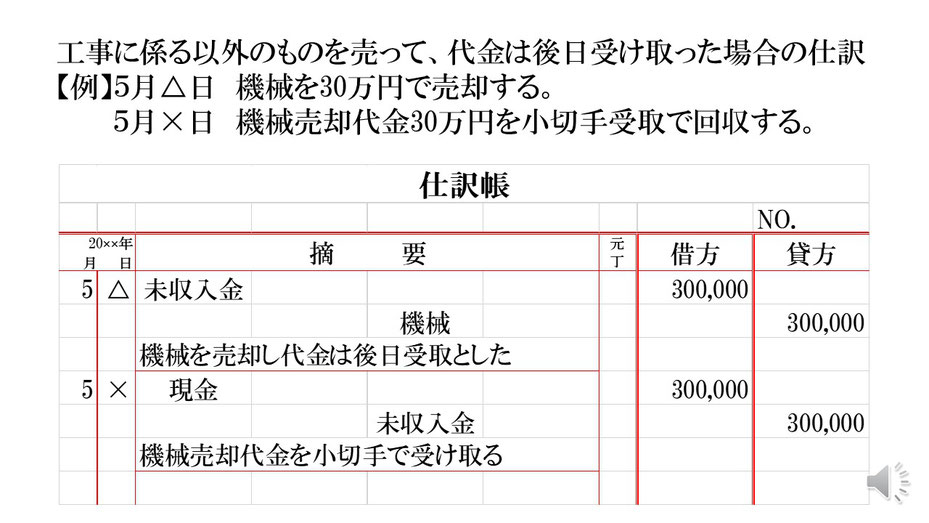

工事に係る以外のものを売却した場合は、売掛金ではなく未収入金という資産の勘定を用います。

【事例】 5月△日 機械30万円を売却する。

5月✕日 機械30万円の代金30万円を小切手受け取りで回収する。

では仕訳です。

5月△日の仕訳

まず代金は後日受け取りで機械30万円を売却したので、上記の通り未収入金という資産が30万円増えたことになります。なので仕訳の借方は未収入金300,000となります。

次に機械30万円を売却したということは資産である機械が30万円減ったことになりますので、仕訳の貸方は機械300,000となります。

仕訳帳の年月日欄には取引日である5と△を、仕訳勘定の下には「機械を売却し代金は後日受取とした」などと取引の内容を簡単に記入しておきます。

5月✕日の仕訳

まず機械売却代金の30万円を小切手で受け取っているので、資産である現金を30万円増えたことになります。なので仕訳の借方は現金300,000となります。

次に受け取った小切手30万円は未収入金の回収なので、資産である未収入金が30万円減ったことになります。なので仕訳の貸方は未収入金300,000となります。

仕訳帳の年月日欄には取引日である5と✕を、仕訳勘定の下には「機械売却代金を小切手で受け取る」などと取引の内容を簡単に記入しておきます。

以上で、工事に係る以外のものを売却して、後日代金を受け取った一連の取引仕訳ができました。

関連記事 未収入金・元帳