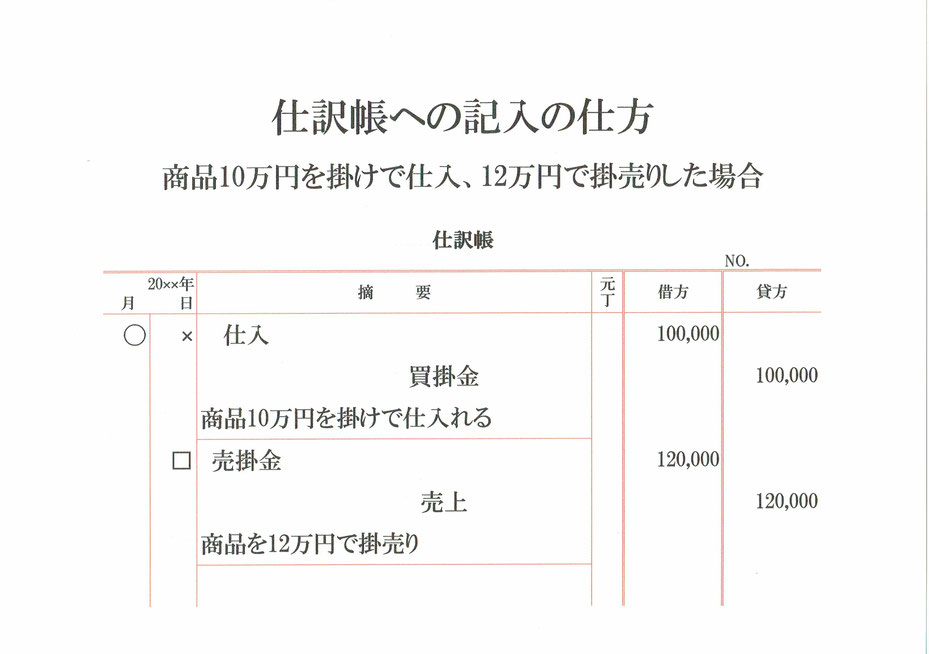

商品10万円を掛けで仕入、12万円で掛売りした場合の取引を「仕入」勘定、「売上」勘定を使って仕訳する方法です。

仕入勘定は費用、売上勘定は収益になります。

まず、商品を仕入れた仕訳です。

商品10万円を仕入たので、費用である仕入が10万円が発生しました。

費用が発生したので、仕訳帳左側の借方に仕入100,000と記入。

商品は掛けで仕入たので、負債である買掛金が10万円増えた事になります。

負債が増えたので、仕訳帳右側の貸方に買掛金100,000と記入。

これで「仕入100,000」=「買掛金100,000」で左右(貸借)が等しくなります。

仕訳の下に「商品10万円を掛けで仕入れる」などと取引の内容を記載します。

次に、商品を販売した仕訳です。

商品は掛けで販売しているので、資産である売掛金が12万円増えた事になります。

資産が増えたので、仕訳帳左側の借方に売掛金120,000と記入。

12万円で商品を販売したので、収益である売上が12万円発生しました。

収益が発生したので、仕訳帳右側の貸方に売上120,000と記入。

これで「売掛金120,000」=「売上120,000」で左右(貸借)が等しくなります。

仕訳の下に「商品を12万円で掛売り」などと取引の内容を記載します。

これで商品を仕入れた時、販売した時の仕訳が出来ました。

関連記事 元帳への記入の仕方(仕入・売上)