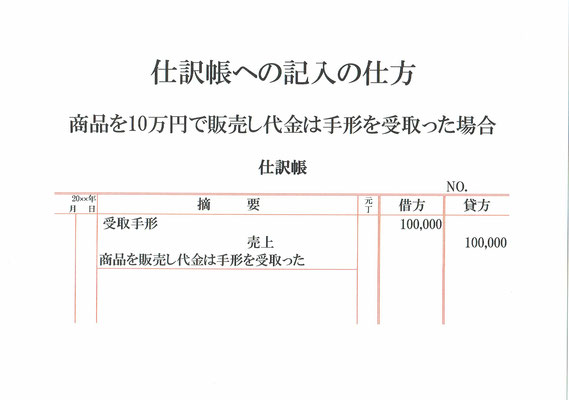

商品を10万円で販売して代金は手形を受け取った仕訳の元帳(総勘定元帳)への転記です。

元帳は勘定科目ごとに設けます。今回の仕訳は2つの勘定科目があるので元帳も2つできます。

まず、仕訳の借方(左側)は受取手形100,000となっているので、資産である受取手形が10万円増えたことがわかります。

資産の受取手形が10万円増えたので、元帳(受取手形)の借方(左側)は100,000となります。

摘要は仕訳の相手勘定である売上を記入します。

次に、仕訳の貸方(右側)は売上100,000となっているので、収益である売上が10万円発生したことがわかります。

収益の売上が10万円発生したので、元帳(売上)の貸方(右側)は100,000となります。

摘要は仕訳の相手勘定である受取手形を記入します。

各元帳の年月日には取引日を、仕丁には仕訳帳のページ数を記入しておきます。

以上で、商品を販売し代金は手形を受け取った仕訳の元帳への転記ができました。